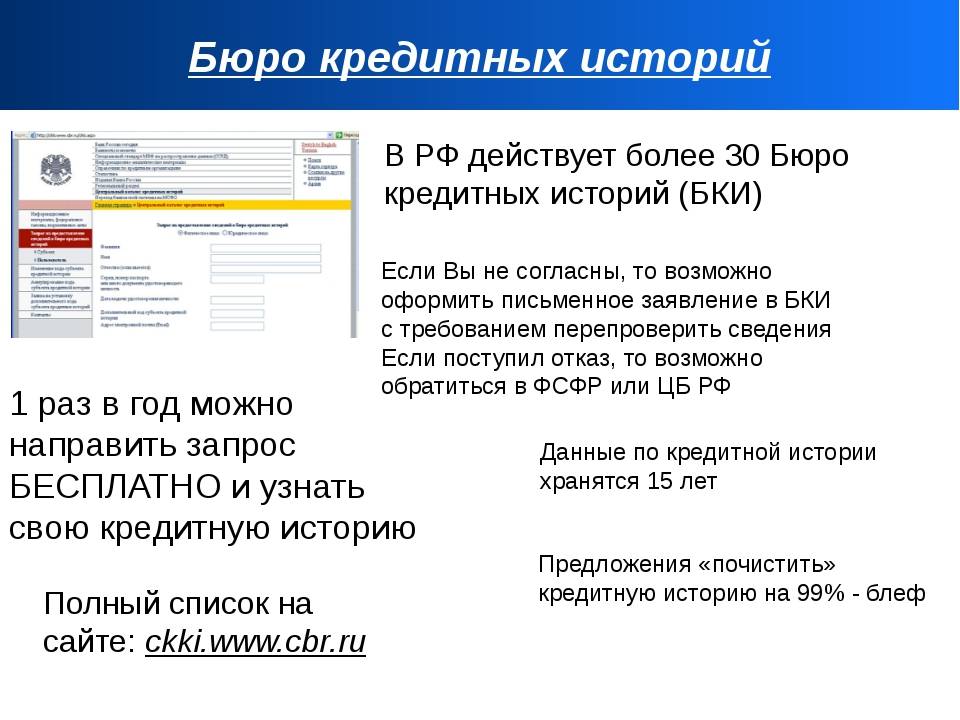

Что дает знание КИ?

Кредитная история сохраняет все сведения о действиях заемщика в рамках получения и выплаты займов. В том числе данные о его дисциплинированности, сроках погашения, просрочках, штрафных санкциях, наложенных финансовым учреждениям в рамках договора и Закона.

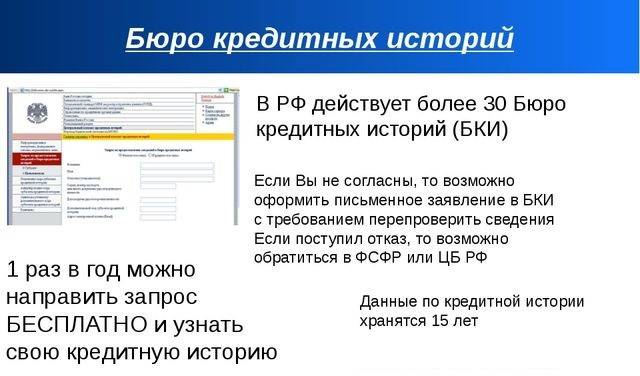

Помимо этого, в последнее время принятые поправки к законодательству позволяют на основе судебных решений дополнять эти сведения данными о других просрочках и штрафах — например, о долгах по квартплате, услугах связи и т.п. Вся информация имеет срок давности 15 лет — именно столько времени хранится КИ.

Нужно понимать, что кредитная история — первое, что изучает менеджер финансовой организации в случае вашего обращения за получением микрозайма. Наличие плохой КИ является основанием для отказа в 9-ти из 10-ти случаев

И только при отсутствии каких-либо данных менеджер примет во внимание уровень кредитоспособности клиента

Что такое кредитная история

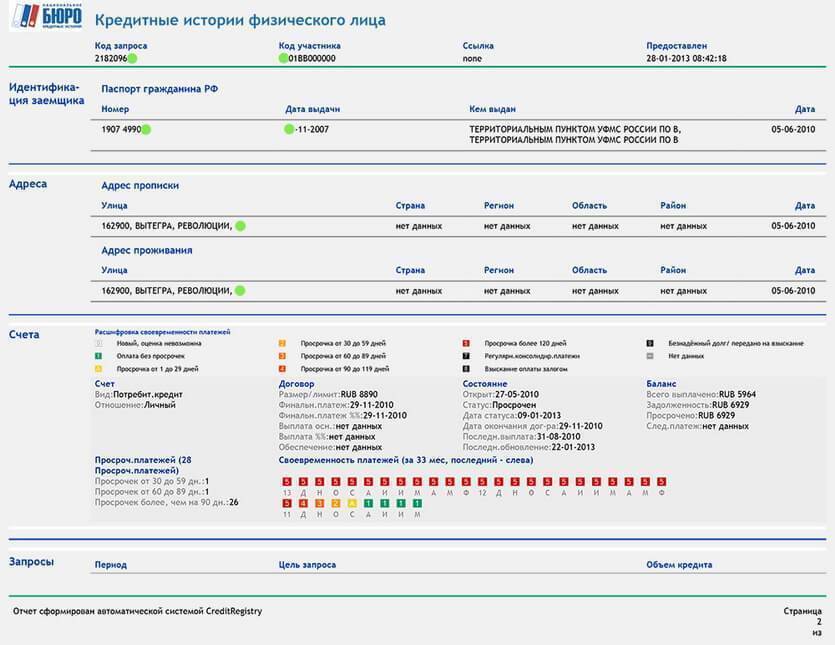

Кредитная история — это все сведения о действиях физического лица, связанных ссудными деньгами. Сколько раз, когда и в какие банки вы обращались за деньгами, брали ли кредит сами, выступали созаемщиком или поручителем, насколько аккуратно погашали кредиты. Вся эта информация собирается и хранится в бюро кредитный историй (далее БКИ).

Кредитная история представляет собой некий отчет, состоящий из 3 частей:

- Титульная — это персональная информация о заемщика, ФИО, паспортные данные, номер телефона и др;

- Основная, информационная — все даты обращений и выдачи, назначения кредитов, данные по их состоянию, платежам и просрочкам на день запроса;

- Закрытая — это данные о том, кто и когда запрашивал вашу кредитную историю.

В зависимости от того, как вы обращались с банковскими деньгами, формируется ваша хорошая или плохая кредитная история, а вам присваивается так называемый «кредитный рейтинг». Само понятие персонального кредитного рейтинга появилось только в 2019 году, поправки к закону «О кредитных историях» предполагают, что такой рейтинг будет присвоен каждому, о ком хранится информация в БКИ.

Если в ближайшем будущем вы собираетесь взять важный кредит в банке, то лучше заранее проверить кредитную историю и кредитный рейтинг. Даже если вы уверены, что не имели кредитов в прошлом, это еще не значит, что ваша кредитная история не хранится в БКИ. Если ранее вы отправляли в банки заявки на кредиты, но по каким-то причинам не брали их — это может отрицательно отразиться на вашей кредитной истории. Еще одна причина, потрящая КИ — если вы лично не брали кредит, но были поручителем неблагонадежного заемщика. Поэтому лучше заранее онлайн проверить кредитную историю. Ниже рассказывается, как это сделать.

Что делать, если в КИ нашлись ошибки

Иногда в процессе ведения кредитной истории бюро может допустить ошибки – например, указать неправильные сведения или приписать чужой долг. Ошибки также могут возникнуть, если банк получил платеж по кредиту с задержкой или не вовремя отправил данные о заемщике. Неверные сведения могут появиться и из-за мошенников, которые пытались взять кредит или займ по вашим документам.

Из-за этих ошибок история может сильно испортиться – это навредит дальнейшему взаимодействию с банками и другими организациями.

Если вы увидели в вашей истории ошибки, рекомендуется обратится в полицию. Также нужно написать заявление в БКИ. Подготовьте документы, которые докажут наличие или отсутствие долга – например, справку из банка, в котором вы оформили кредит. Исправления вносятся в течение 30 дней с момента регистрации заявления. Если этого не произошло – обжалуйте действия бюро через суд.

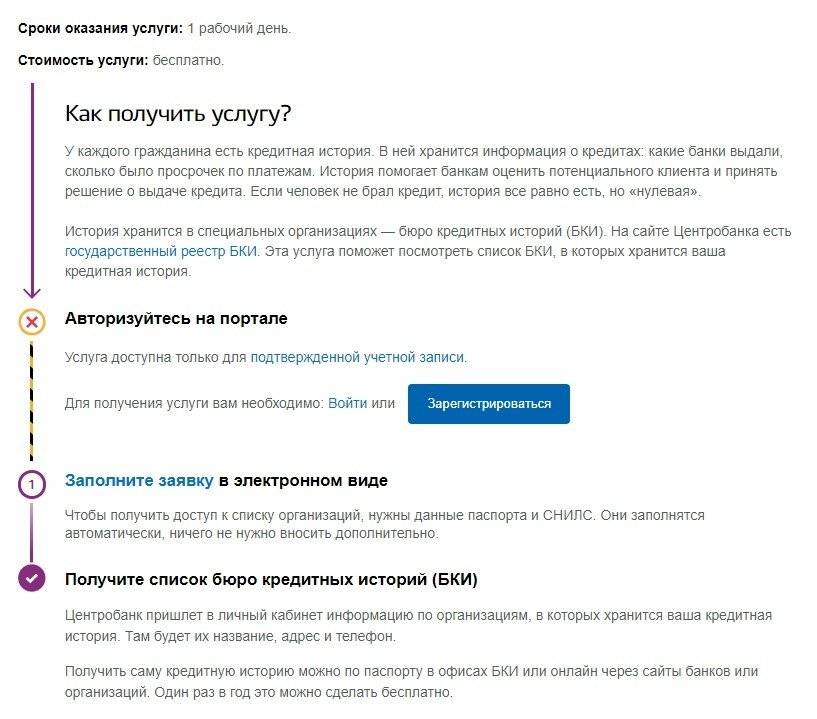

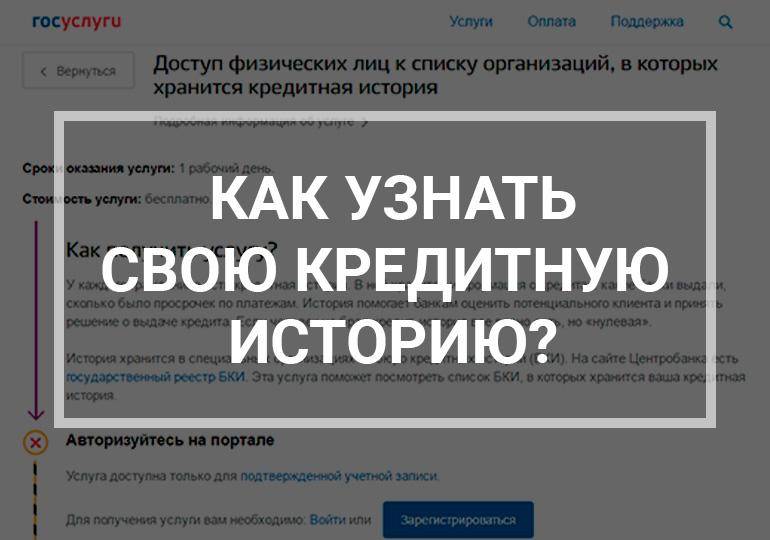

Можно ли узнать кредитную историю через «Госуслуги»?

Этот портал является

одним из самых универсальных. На нем можно, например, записаться на прием в

поликлинику или, скажем, зарегистрировать ИП. Однако узнать кредитную историю

через «Госуслуги» нельзя. Дело в том, что в том же федеральном законе «О

кредитных историях» говорится о конфиденциальности КИ и без согласия (напомним,

в письменном виде) субъекта КИ ни одна организация не может предоставить эти сведения.

На что влияет КИ?

Первым, на

что влияет КИ является вероятность одобрения заявки на кредит в банке. Если она

плохая, то с большой долей вероятности сотрудник скажет «нет». Все, что

остается в этой ситуации – это обращаться за помощью в МФО. Хотя хотим напомнить, что взять займы с плохой кредитной историей, тоже возможно.

Но одно

дело, когда вы готовы к такому сценарию, и другое, когда не допускали просрочек

и исправно оплачивали услуги, но, тем не менее, все равно столкнулись с

отказом. Причиной может быть банальный человеческий фактор или технический сбой

в работе системы.

Поэтому

перед тем, как подавать заявление на кредит в банк, особенно, если он очень

важен, узнайте свою кредитную историю и, если потребуется, исправьте ошибки.

В случае несогласия или обнаружения ошибок, всегда можно оспорить кредитную историю.

Также

кредитная история может быть интересна:

- Потенциальному работодателю. Если вы

платите по нескольким кредитам, и это – более половины ежемесячного дохода, то

вероятность быть принятым на работу крайне низкая. А все потому, что постоянные

мысли о долгах будут мешать производственному процессу. - Страховой компании. Если вы

исполняете обязательства перед банком так, как прописано в кредитном договоре, то

можете попасть в число VIP-клиентов, которым предложат особые условия

сотрудничества. - Арендодателю. Если вы – злостный неплательщик

кредита, коммунальных услуг, алиментов, то официально снять квартиру, жилой дом

или коммерческий объект будет проблематично. И не стоит думать, что это является

слухами. Все больше арендодателей стали проверять кредитную историю. Подобная

практика пришла в нашу страну из Европы и США. - Деловому партнеру. Если вы –

руководитель небольшой компании или индивидуальный предприниматель, то ничего

удивительного в проверке кредитной истории, нет.

Теперь вы

знаете, как узнать свою кредитную

историю несколькими способами и что один раз в года эта услуга оказывается

бесплатно. Помните, что одной фамилии недостаточно. Потребуется документ,

удостоверяющий личность гражданина Российской Федерации – паспорт.

Автор статьи:

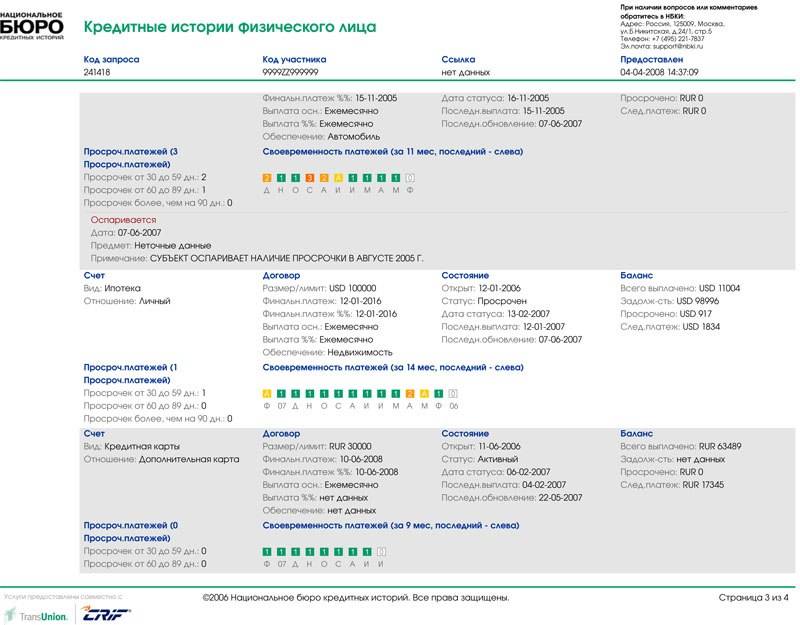

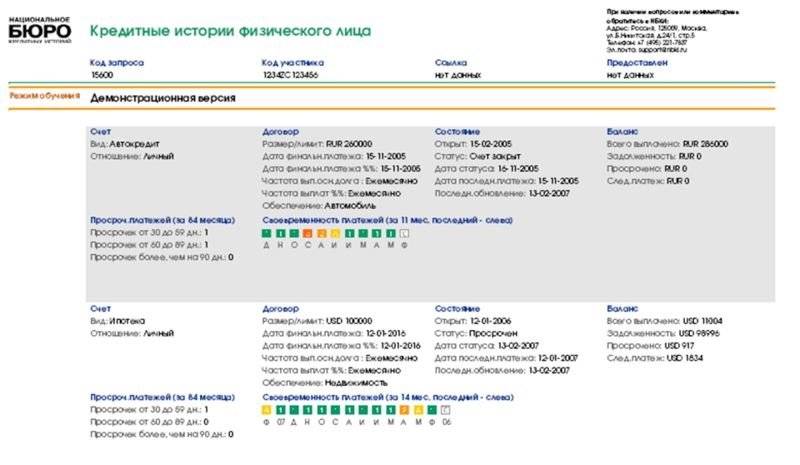

На что следует обратить внимание при прочтении кредитной истории

В кредитной истории указаны сведения как о погашенных кредитах, так и об активных, по которым у заемщика сохраняются обязательства.

Поэтому при проверке следует обратить внимание на следующие записи:

- Погашенные займы. Все они должны быть закрыты, задолженности обнулены;

- Активные займы. Следует проверить точность отражения графика платежей, отсутствие недостоверных просрочек;

- Обращения за новыми займами. Проверить, в какие банки делались запросы и причины отказа;

- Случаи привлечения к ответственности. Если есть долги за коммунальные услуги или по уплате алиментов

При всех случаях обнаружения неполных или недостоверных сведений следует немедленно обратиться к кредитору, который выступил их источником, или в БКИ. Это поможет быстро скорректировать информацию и предотвратит негативные последствия в виде возможных материальных потерь.

И главное, что можно посоветовать любому человеку, даже если он никогда не оформлял кредит, – не пренебрегайте правом на бесплатное ознакомление со своей кредитной историей. Это тот самый случай, когда любопытство оправдано и может только приветствоваться.

ПОЛУЧИТЕ СВОЮ КРЕДИТНУЮ ИСТОРИЮ

ОНЛАЙН В ЛИЧНОМ КАБИНЕТЕ

Подробнее обо всех способах получения кредитной истории

Проверка на залог авто по банковской базе

Чтобы точно удостовериться в чистоте проводимой сделки, проверьте приобретаемый автомобиль на отсутствие в залоговой базе в сервисе www.avtoprovereno.ru.

Осуществление проверки происходит за три простых шага:

- Указание на официальном сайте сервиса vin-кода ТС или его регистрационного номера, адреса личной электронной почты.

- Оплата 400 р. за отчет и бесплатное получение предварительной информации.

- В срок не более 15-ти минут, результаты проверки формируются в документ и направляются на указанный e-mail адрес.

Таким образом, всего за 400 р. и 15 минут ожидания, покупатель предостережет себя от финансовых потерь в будущем на сотни тысяч рублей.

Кроме проверки на залог, пользователь получит информацию:

- о розыске. При угоне авто в полиции последней присваивается статус: в розыске;

- от таможенной службы РФ;

- не использовался ли ТС в качестве такси;

- историю обо всех предыдущих владельцах;

- не введен ли в отношении ТС запрет на совершение регистрационных действий. В таком случае владелец не имеет право продавать авто;

- данные о пробеге;

- проверка на подлинность VIN-номера.

Какие последствия ожидают покупателя залогового авто

В каком бы виде не был оформлен залог, заемщик не имеет право продавать машину до полного исполнения обязательств. Так должно быть. А в жизни залоговые авто продают с завидной регулярностью. Схема простая: совершение сделки, подписание договора купли-продажи. Далее бывший владелец еще 2-3 месяца вносит обязательные платежи по займу, чтобы покупатель успел совершить все регистрационные действия. Потом перестает вносить платежи, при достижении приличной просроченной задолженности, банк обращается к новому владельцу с требованием оплатить сумму долга и плюс начисленные штрафы.

В конечном итоге кредитор имеет полное право забрать машину. На это он имеет законные основания. В таком случае не спасает даже подписанный договор купли-продажи, если там четко не прописаны примерно следующие пункты:

- машина не является предметом залога;

- на машину оформлялся автокредит либо она являлась обеспечением по другому виду займа, но все погашено своевременно и в полном объеме.

При наличии последнего пункта обязательно следует запросить у продавца справку из банка (или от другого кредитора) об отсутствии задолженности и полной выплате долговых обязательств. Полученную справку приложить к договору в качестве приложения.

Новому владельцу остается три варианта:

- самостоятельно расплатиться с кредитором;

- отдать машину, оформленную в качестве обеспечения;

- обратиться в суд.

В случае рассмотрения дела в суде, где противоборствующими сторонами выступает новый собственник и кредитор, судья, как правило, выносит положительное решение в пользу последнего. Об этом говорит судебная практика во всех регионах РФ. И только в последние два-три года, положительные решения выносятся в пользу покупателя. Этому способствовали поправки в законодательство и развитие сервисов, в которых проверка авто на залог осуществляется по Vin в интернете (такие как avtoprovereno.ru) Процедура доступна любому пользователю в сети интернет, а простая схема позволяет узнать необходимую информацию быстро с получением на электронную почту.

Собственную кредитную историю можно испортить

Документ фиксирует все, даже самые незначительные изменения в вопросах выдачи и погашения займов, предоставления рассрочки платежа, обслуживания банковских карт и т. д. Поэтому очень легко испортить репутацию, не заплатив, например, пару сотен рублей по овердрафту. В статье я уже писала, как можно залезть в долг, вовремя не заметив момента наступления овердрафта.

Как портится кредитная история:

- Отступление от графика погашения платежей по кредиту и образование просрочек.

- Оформление на одного человека сразу нескольких кредитов или подача заявок сразу в несколько банков.

- Судебные разбирательства с банком.

- Технические ошибки банков.

- Невнимательность заемщика (например, по давно не используемой кредитке могут накопиться долги за годовое обслуживание).

- Выступление вас в качестве поручителя.

- Досрочное погашение кредитов, которое лишает банки части прибыли.

- Как ни странно, но отсутствие сведений о вас в БКИ тоже нехороший признак для банка. Вы – темная лошадка для него. Неизвестно, как будете производить выплаты в погашение долга.

Многие темные пятна своей финансовой биографии заемщик может вывести. В статье “Как улучшить свою кредитную историю” я как раз делюсь наиболее доступными способами это сделать.

Что необходимо проверять в кредитной истории

Обычно кредитную историю запрашивают, чтобы проверить достоверность сделанных записей и убедиться в ее качестве перед тем, как получить крупный кредит – ипотечный или на покупку автомобиля. Но даже если человек не собирается брать никакие кредиты, контроль за кредитной историей необходим. Для чего?

- Чтобы вовремя заметить и предотвратить попытки мошенничества. Если паспортные данные заемщика стали достоянием нечистых на руку «дельцов», они могут попытаться получить кредит. Если это произойдет, сведения о кредите появятся в кредитной истории, и можно будет своевременно сообщить кредитору и полиции о противоправном действии.

- Для исключения ошибок. Иногда банки и финансовые организации, выдающие кредит, слишком поздно передают информацию о сделанном платеже или совсем забывают это сделать, несмотря на установленную законом прямую обязанность.

- Чтобы повысить финансовую грамотность. Знать свою кредитную историю и интересно, и полезно. Регулярное изучение кредитной истории поможет лучше понять механизмы работы банков.

Вариант 1: бесплатно-самостоятельный

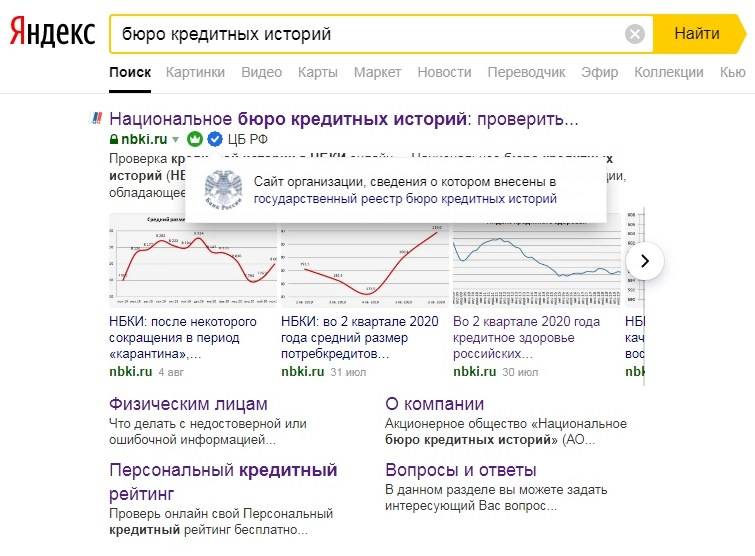

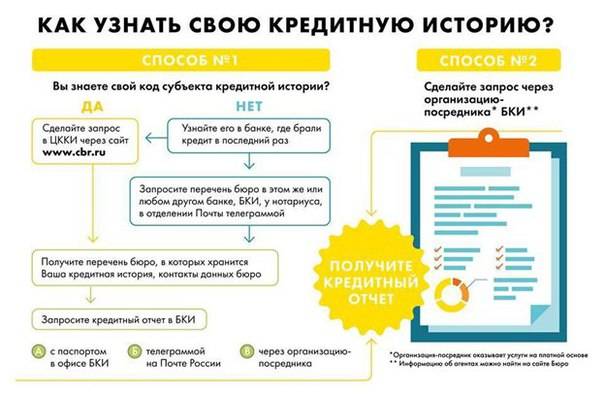

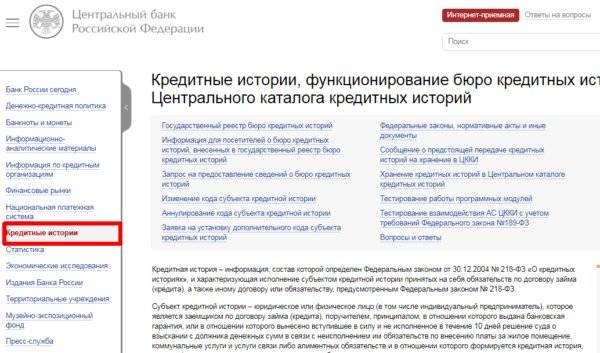

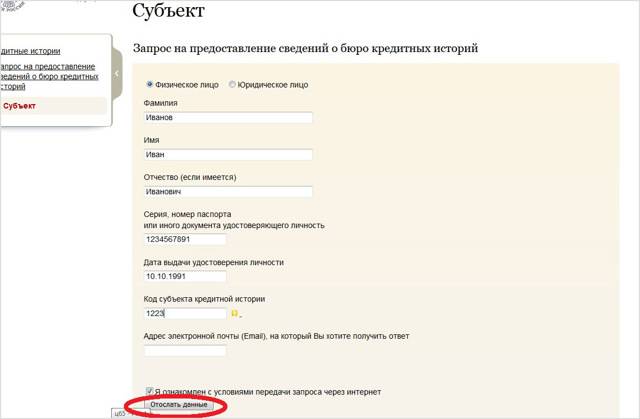

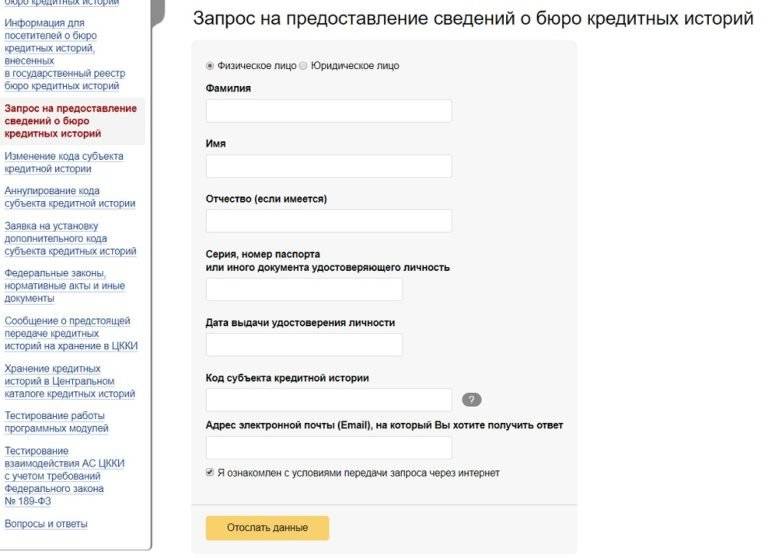

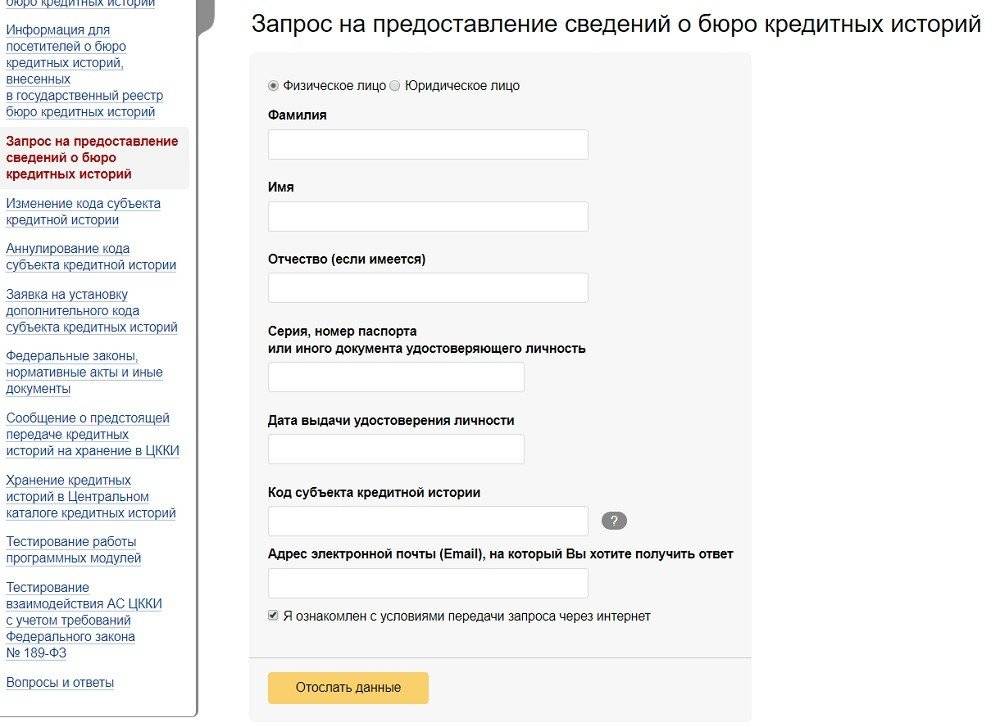

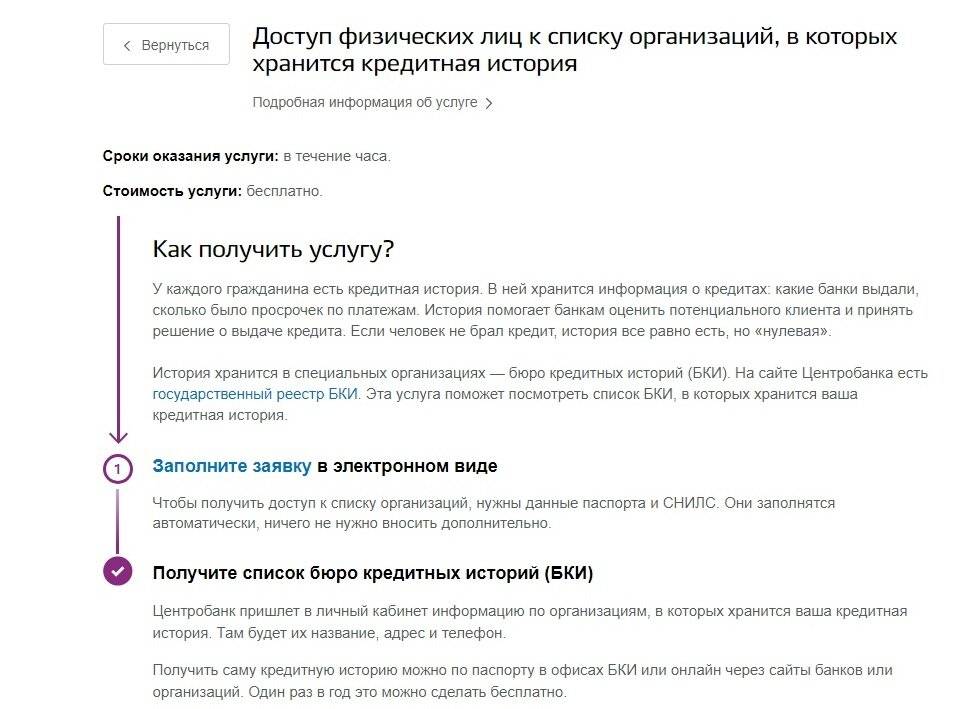

Вся необходимая информация находится на официальном веб-ресурсе Центробанка РФ по адресу cbr.ru/ckki. После перехода на сайт необходимо узнать сведения об организациях кредитных историй, для чего следует выбрать соответствующую кнопку. Далее из двух клавиш выбираем вариант «Субъект».

Здесь предлагаются еще два варианта. Если вы знаете необходимый код кредитной истории, жмете верхнюю кнопку. Если не знаете— жмете на нижнюю и читаете инструкцию, что делать в данном случае.

После нажатия на кнопку «Я знаю код» вам предложат вести персональные данные — от фамилии до адреса электронной почты. Внимательно введите информацию, проверьте ее, после чего отошлите запрос, нажав на нижнюю клавишу.

Теперь останется только подождать, пока на ваш имейл придет электронное письмо с данными от ЦККИ. При наличии банковской информации вы получите перечень бюро, где ее можно узнать. В случае отсутствия кредитной истории, то в ответе будет указано, что никаких данных ни в одном БКИ нет. Это означает, кредитной истории пока еще нет по причине отсутствия соответствующих действий с вашей стороны, и вы можете начинать свою работу с банковскими и иными финансовыми учреждениями «с чистого листа».

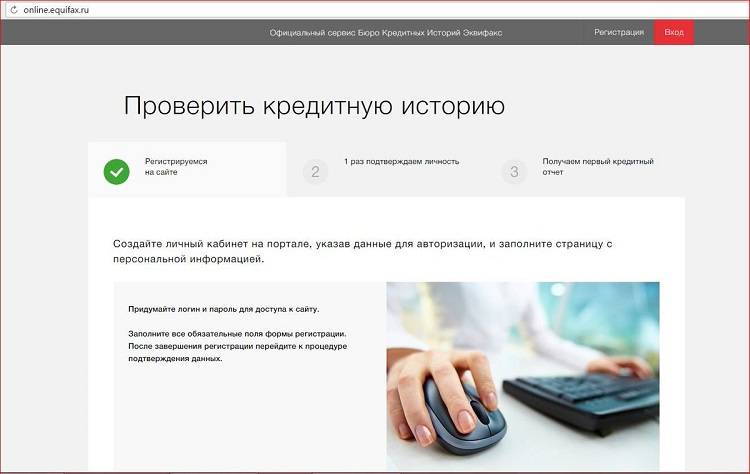

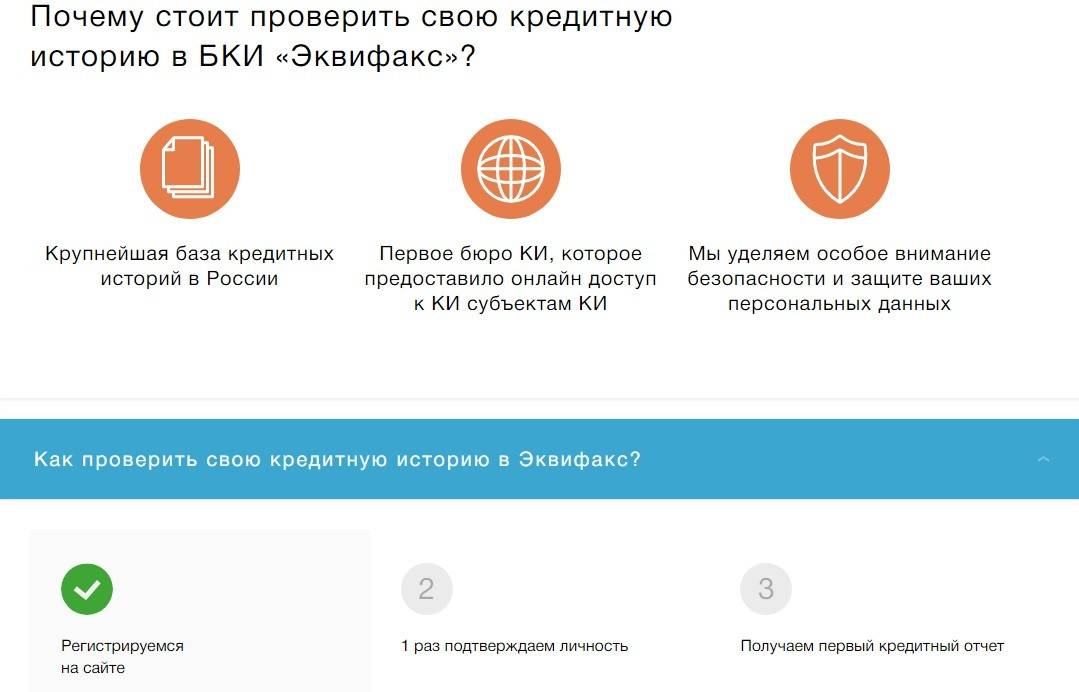

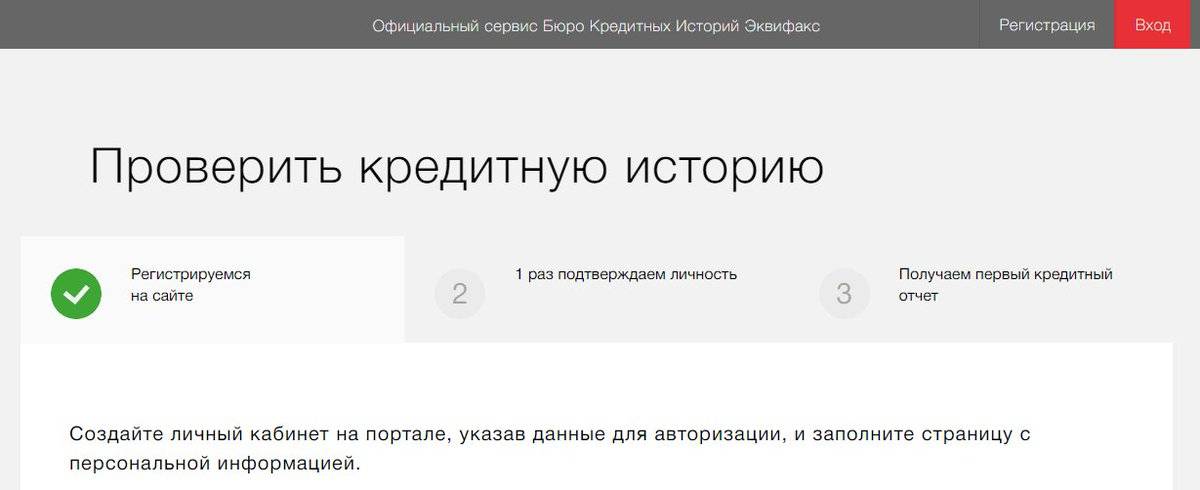

Способы получить кредитную историю

Кредитную историю получают либо напрямую в БКИ, либо через посредников. Рассмотрим оба способа.

Кредитная история напрямую в БКИ

БКИ предоставляют кредитные истории по запросу в офисе, почтой, телеграммой и через партнеров. Некоторые бюро кредитных историй, например Эквифакс и ОКБ, добавляют к этим способам онлайн-запрос.

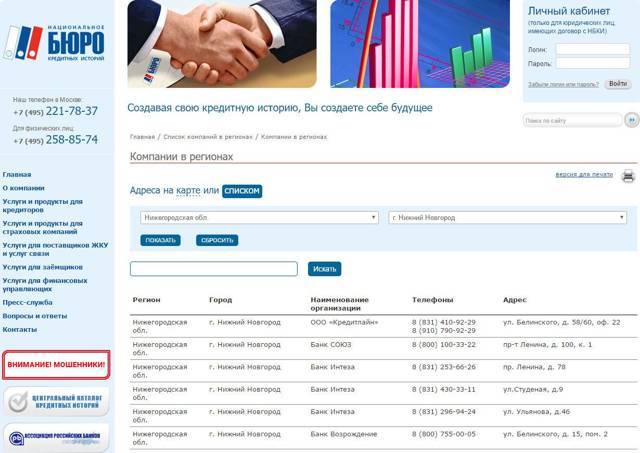

В офисе. Чтобы найти актуальный список адреса офисов БКИ, скачайте таблицу с сайта Центробанка. В таблице указаны действующие бюро с контактными данными:

Фрагмент таблицы со списком БКИ. Данные меняются, поэтому скачивайте свежую таблицу

Прежде чем ехать в офис, позвоните в бюро и узнайте график работы. Не забудьте паспорт: кредитную историю без него не предоставят.

Запрос на получение кредитной истории почтой. Для этого найдите в таблице с сайта Центробанка адреса нужных бюро. Скачайте с сайтов бюро бланки на запрос кредитной истории, распечатайте их, заполните и подпишите. Заверьте каждый бланк у нотариуса и отправьте на адреса бюро. Кредитная история придет ответным письмом.

Бланки крупнейших БКИ: НБКИЭквифаксОКБ

Согласно расценкам на сайтах нотариусов, услуга по заверению подлинности подписи стоит от 1000 до 1700 рублей.

Телеграммой. Найдите почтовое отделение, в котором предоставляют услугу телеграфной связи. Отправьте телеграмму на адрес бюро. В телеграмме укажите:ФИО, дату и место рождения, адрестелефона, паспортные данные (серия, номер, дата и место выдачи, код подразделения), почтовый адрес.

Подпишите телеграмму и попросите сотрудника заверить ее подлинность. Для этого он попросит ваш паспорт.

Пример телеграммы:ПРОШУ ПРЕДОСТАВИТЬ КРЕДИТНЫЙ ОТЧЕТИВАНОВ ИВАН ИВАНОВИЧДАТА РОЖДЕНИЯ 01.01.1981МЕСТО РОЖДЕНИЯ Г. МОСКВАПАСПОРТ 5555 555555 ВЫДАН ОВД Г. МОСКВЫДАТА ВЫДАЧИ 01.01.2001НА АДРЕС ЭЛЕКТРОННОЙ ПОЧТЫ YOURNAME(A)YOURDOMAIN.RUТ. (495)1234567СОБСТВЕННОРУЧНАЯ ПОДПИСЬ ИВАНОВА ИВАНА ИВАНОВИЧА ЗАВЕРЕНА ОПЕРАТОР ПЕТРОВ

Согласно тарифной сетке сайта telegraf.ru, стоимость передачи одного слова через телеграф обойдется от 2,8 до 4,7 рублей в зависимости от срочности. В приведенном примере 47 слов. Стоимость такой телеграммы от 130 до 220 рублей.

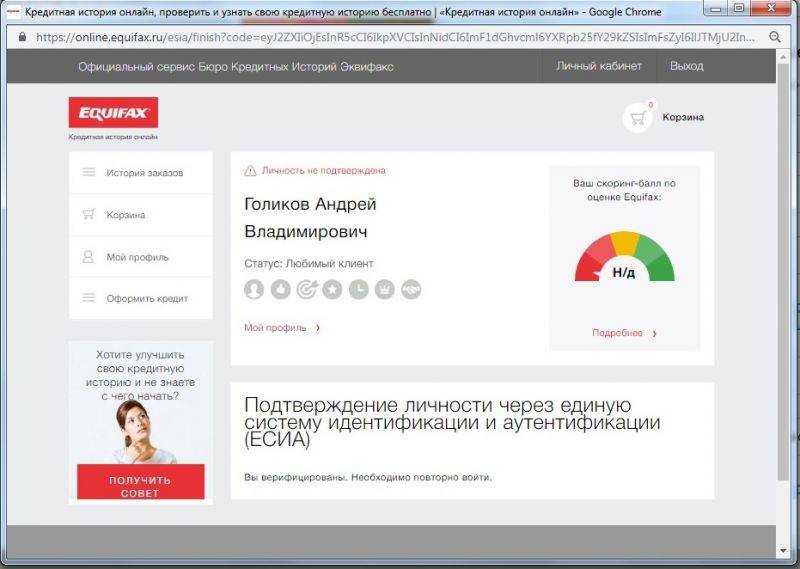

Через интернет кредитную историю предоставляют два бюро — Эквифакс и ОКБ. Разберем онлайн-запрос на примере Эквифакса.

e-ID — список вопросов с вариантами ответов. Если пользователь ответит без ошибок, Эквифакс верифицирует паспорт

Какими способами можно узнать кредитную историю?

В соответствии с законом Украины «Об организации формирования и обращения кредитных историй» (ст. 13) каждый гражданин Украины имеет право раз в год бесплатно ознакомиться со своей кредитной историей. Также бесплатно можно это сделать в случае отказа кредитора в выдаче Вам кредита. Итак, как узнать свою кредитную историю?

Воспользуйтесь своими законными правами и отправьте заявку в одно из бюро. От Вас потребуется персональная информация:

- фамилия, имя, отчество;

- паспортные данные;

- идентификационный код;

- адрес проживания.

Если Вы размышляете о том, как узнать кредитную историю бесплатно по фамилии через интернет, ответ прост. Сегодня практически все бюро активно представлены в сети. Так, проверить кредитную историю теперь можно онлайн, зарегистрировавшись на сайте бюро (одного или нескольких) и отправив туда запрос с помощью формы. Были разработаны и хорошо себя показали и мобильные приложения «Кредитная история» и Sender. Только за предоставление таких услуг в бюро попросят заплатить (расценки стартуют от 50 грн). Интересно будет получить дополнительную информацию о том, кто еще, кроме Вас лично, запрашивал данные о Вашей кредитной истории.

Где и как получить свою кредитную историю

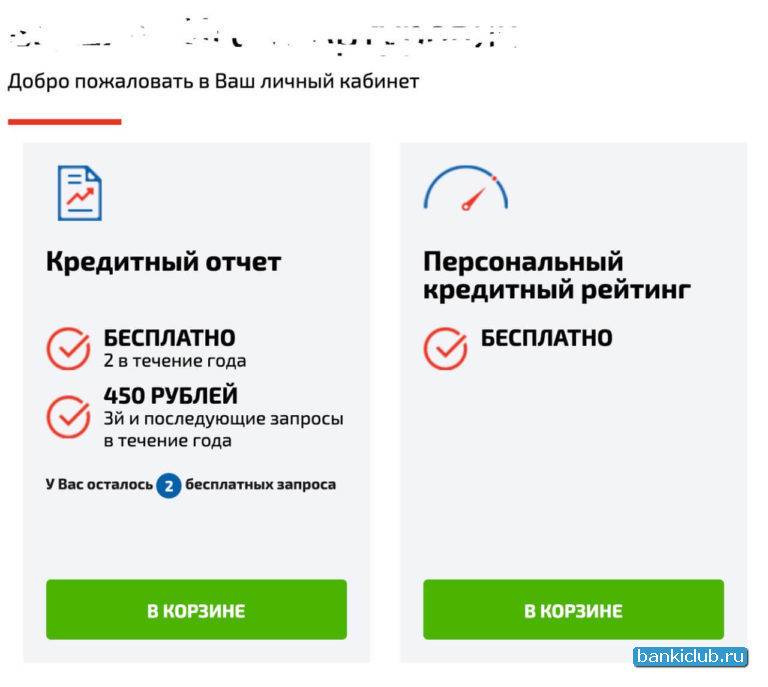

К содержимому КИ имеют доступ непосредственно ее субъект (заемщик), пользователи (банки, микрофинансовые организации), ЦККИ (только к титульной части), представители суда. Кредитная история бесплатно может быть выдана ее субъекту при самостоятельном обращении в соответствующее бюро 1 раз в год. Все следующие запросы в течение 12 месяцев будут оцениваться по внутреннему тарифу компании.

На основании КИ формируется рейтинг платежеспособности заемщика. Он важен для организации, которая принимает решение о выдаче денежных средств новому клиенту. Самостоятельно бывает достаточно сложно разобраться в объемном отчете и понять, какие сведения он несет для кредитора. Чтоб оценить свой потенциал как заемщика, можно обратиться в специализированные сервисы за получением кредитного рейтинга, выстроенного на основании КИ. Рассмотрим несколько примеров.

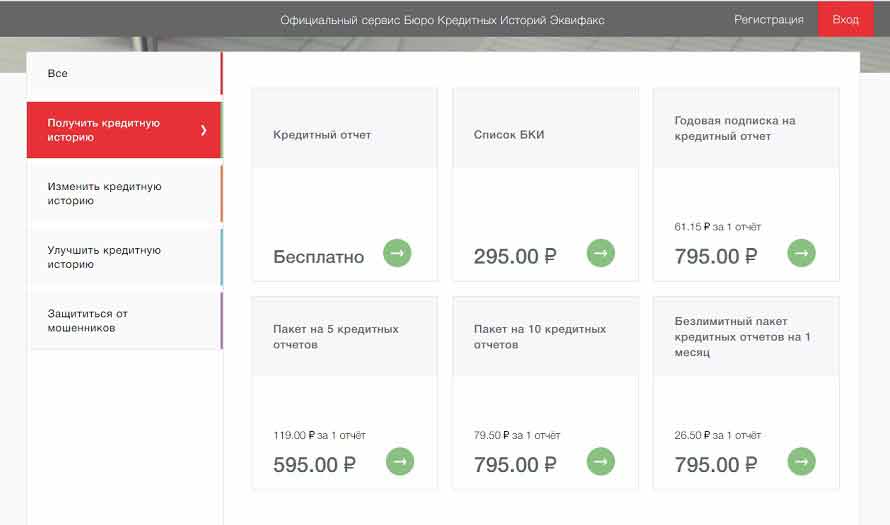

РБКИ Эквифакс — одно из самых популярных бюро в России. Отличается от всех других сервисов тем, что непосредственно собирает данные у банков и МФО и предоставляет кредитную историю субъектам для самостоятельной оценки. При , далее — от 27 до 120 руб. за отчет в зависимости от выбранного пакета услуг (минимум 595 руб. за пакет). Метод предоставления — кредитная история онлайн

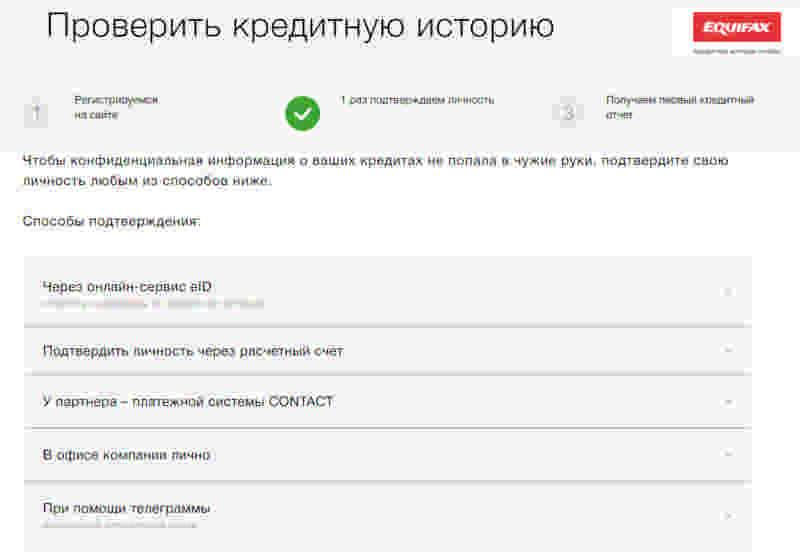

Обратите внимание, необходимо будет подтвердить личность одним из способов: через онлайн-сервис eID (бесплатно), расчетный счет (50 рублей), систему Contact (150 рублей), телеграмму на почте или посетить офис с паспортом (бесплатно).

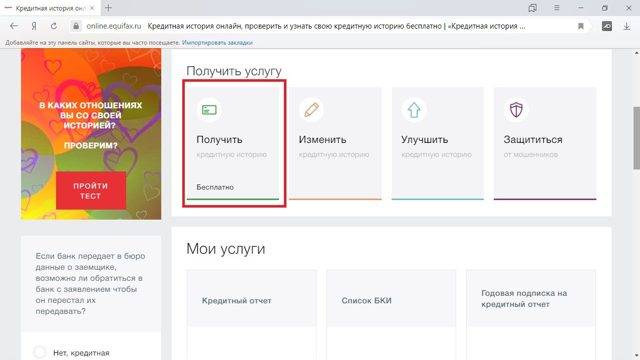

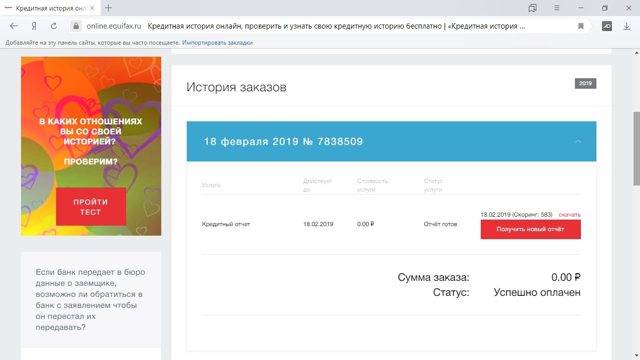

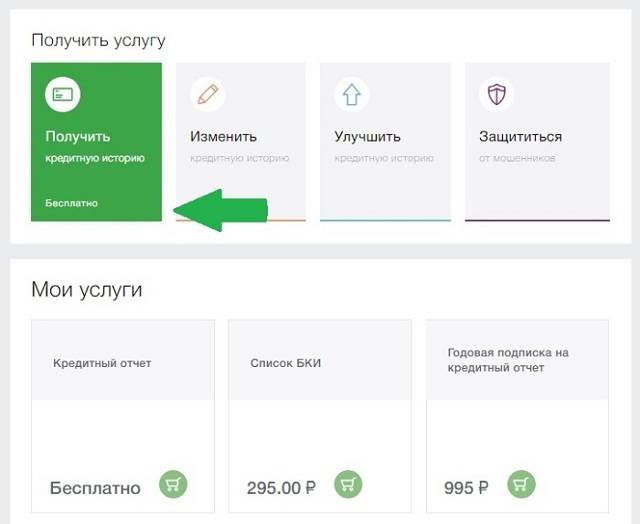

Отчет будет доступен только после регистрации на сайте и подтверждения личности. Для его заказа необходимо авторизоваться, перейти в раздел «Услуги» и там нажать на стрелочку напротив бесплатного единоразового отчета

Время исполнения – от нескольких минут до 1 рабочего дня.

Мойрейтинг.рф — площадка, где можно заказать кредитный рейтинг и проверить отсутствие в нем ошибок, неправомерно оформленных обязательств и других нежелательных данных. Стоимость составляет 299 руб. за 1 отчет и 499 руб. за полугодовую подписку (6 отчетов). Бесплатно предоставляются советы и рекомендации по улучшению рейтинга.

БКИ3 — сервис с возможностью заказать подробный отчет по кредитному рейтингу в режиме онлайн. В нем клиент увидит список кредитов, просрочку (при наличии), количество погашенных платежей, рекомендации по улучшению. Разовый отчет будет стоить 299 руб., подписка на 3 месяца (за 3 документа) — 499 руб.

Юником24 — сайт с возможностью получить рейтинг финансового здоровья (РФЗ) в срок не более 5 минут. В отчете будут показаны аналогичные показатели, которыми пользуются крупнейшие банки при оценке своих клиентов. Стоимость РФЗ — от 200 до 400 Р.

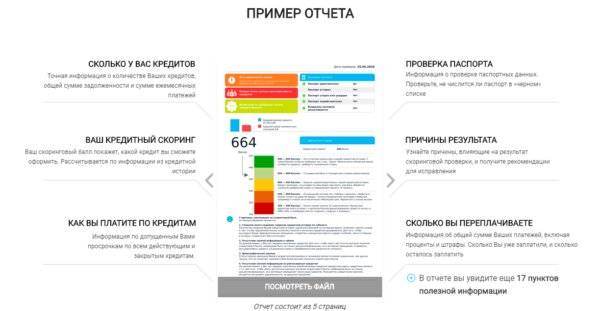

Отчет содержит различные данные, из которых ясно видно вероятность одобрения кредита, конкретные проблемы в истории (если они есть) и какие меры стоит предпринять, чтобы гарантированно получить деньги.

Правильная история – с помощью данного сервиса всего за 15 минут можно получить полноценный кредитный отчет от НБКИ, который содержит информацию о долгах, просрочках, действующих и закрытых кредитах. Стоимость составит 799 рублей.

При желании можно получить рекомендации по исправлению КИ. За 899 р. вы можете получить комплексную услугу: полноценный отчет по истории + аналитический отчет.

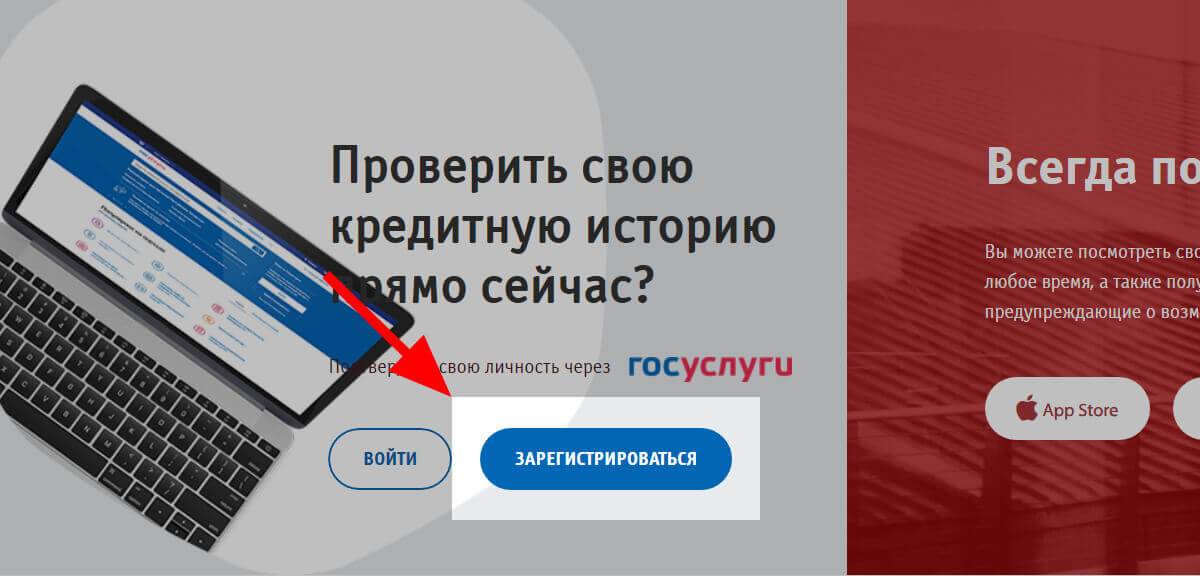

В целях обеспечения безопасности и конфиденциальности предоставляемой информации для использования сервиса потребуется пройти авторизацию через Госуслуги.

Banki.ru – это сервис персонального подбора кредита, который помогает клиентам выбрать необходимые банковские продукты с высокой вероятностью одобрения. А также, с его помощью можно подсчитать свой скоринговый балл. Подбор кредитного продукта на ресурсе банки.ру осуществляется после расчета индивидуального кредитного рейтинга клиента, который производится абсолютно бесплатно. На основании произведенного подсчета сервис определяет вероятность одобрения кредита и подбирает наиболее подходящие для клиента предложения с учетом требований банков.

Есть еще один удобный вариант узнать о своем финансовом потенциале — это обратиться в МФО, где ранее был оформлен микрозайм. Работники компании перед одобрением заявки уже изучили вашу КИ, поэтому они могут предоставить ее заемщику для ознакомления бесплатно и максимально быстро. Подобную услугу уже оказывают МигКредит и Platiza.

Ответы на вопросы читателей

Обратиться с заявлением в бюро, в отчете которого обнаружена ошибка. Бюро проверит данные, сделает запрос в банк. Если ошибка подтвердится, данные исправят.

Немедленно обратиться с паспортом в офис банка и писать претензию. Банк проведет служебную проверку. Это серьезное преступление, и в интересах кредитной организации решить вопрос. Обязательно попросите сделать копию жалобы и поставить на ней отметку о принятии – дату, ФИО и должность принявшего сотрудника, печать.

Восстановить код практически невозможно. Подробности мы описали в статье Что такое код субъекта кредитной истории. Вы можете сформировать новый и уже с ним заказывать список БКИ на сайте Центрального банка РФ. Однако, гораздо проще получить кредитную историю через Госуслуги – это быстро и бесплатно два раза в год.

Нет, нельзя. Информация обо всех действиях клиента хранится в течение 10 лет. Только после этого она будет удалена.

Да, такое возможно. Наличие крупных долгов и просрочек по кредитам может стать причиной для отказа, особенно это касается должностей, связанных с деньгами (финансовый директор, бухгалтер, кассир, кладовщик и т.п.).

Но есть один нюанс. Без вашего согласия работодатель не имеет права посмотреть вашу кредитную историю. Поэтому, вы можете не давать ему такого согласия, сославшись на то, что вы не за кредитом пришли. Но и подобный отказ с вашей стороны работодатель также может воспринять негативно и отказать в трудоустройстве.

Просрочки хранятся в системе 10 лет. Таким образом, ваш потенциальный работодатель может узнать о давних проблемах с погашением долга.

Отказать – не могут. Если вы обращаетесь с паспортом или онлайн с подтвержденной учетной записью. Но могут сформировать пустой отчет или прислать сообщение об ошибке в том случае, если в этом бюро не хранится ваша кредитная история. На момент написания статьи их 11 и не каждое хранит вашу историю. Поэтому, предварительно узнайте через Госуслуги в каких БКИ хранится ваша КИ.

Нет. Финансовые организации обязаны передавать всю информацию о выданных кредитах, запросах на кредит и платежной дисциплине (своевременная оплата или с просрочками). Согласие на передачу данных включено в кредитный договор, исключить его нельзя.

ЦККИ и код субъекта

При заключении кредитного договора в любом банке или МФО происходит оформление кода субъект. Он представляет собой набор цифр и букв, придуманных клиентом. Данная комбинация передается в Центральный каталог кредитных историй. Это учреждение хранит информацию о том, в каком конкретно БКИ находится ки каждого человека. Код субъекта может меняться в течение жизни в том случае, если человек забыл или потерял его. Для оформления нового необходимо обратиться в ближайший банк или БКИ.

Чтобы получить список от ЦККИ клиенту сделать соответствующий запросом одним из нескольких способов:

Процедура получения перечня бюро бесплатная и доступна любому гражданину России без ограничений.

БКИ

Кредитные истории граждан России хранятся в четыре крупных БКИ и десятке более мелких. Один раз в год любой человек имеет право о состоянии свой ки.

Она может быть в базе:

- НБКИ;

- Эквифакса;

- ОКБ;

- Русского Стандарта.

Если запрос в них пришел с ответом «Кредитная история не найдена», значит человек никогда в жизни не брал кредит или его историю необходимо искать в более мелких БКИ.

НБКИ

Под данной аббревиатурой скрывается Национальное бюро кредитных историй, которое сегодня является одним из крупнейших хранилищ ки в России. Особенность данного учреждения заключается в том, что посмотреть свою кредитную историю через интернет его клиент не может. Компания оказывает свои услуги только в режиме офлайн.

Заемщику необходимо обратиться в представительство НБКИ с паспортом. После оформления официального запроса, через несколько часов клиент получить полный отчет о своих кредитах и выплатах по ним.

НБКИ активно сотрудничает с организациями-партнерами, которые предоставляют услуги в режиме онлайн, например, бки24.инфо. Данное бюро отличается лояльностью в работе. Чтобы получить отчет клиенту нет необходимости посещать офис лично. На официальном сайте ➠ бки24.инфо человек заполняет специальную форму, введя ФИО и дату рождения. На указанный БКИ счет клиент оплачивает 340 рублей. Уже через час на его электронный адрес приходит отчет о кредитной истории, состоящий из пяти страниц.

Эквифакс

- создать личный кабинет и пройти процедуру регистрации;

- воспользоваться одним из удобных способов для подтверждения своей личности (через онлайн-сервис eID, платежную систему CONTACT, путем подтверждения своего расчетного счета, посетив офис компании лично или направив телеграмму с заверенными паспортными данными);

- после открытия доступа посмотреть свою кредитную историю бесплатно через интернет у себя дома.

Если человек хочет вести постоянный мониторинг состояния свой истории, он может заказать в компании специальные пакеты, оплатив их согласно действующим тарифам.

ОКБ

- открыть личный кабинет;

- прийти процедуру идентификации личности удобным для него способом;

- получить заказанный отчет.

Посмотреть состояние свой кредитной истории через интернет бесплатно, обратившись в ОКБ, может любой человек 1 раз в год. Повторные обращения оплачиваются по тарифам компании.

Услуга “Статус Контроль” от УБКИ

Клиенты Приватбанка могут получить услугу “Статус Контроль” от УБКИ. Она позволяет узнать свой кредитный рейтинг. Необходимость в таком сервисе возникает в том случае, если Вам требуется оформить новый займ, повысить лимит на кредитке или Вы получили отказ от банка в оформление займа и не знаете причин.

Статус в украинской базе КИ появляется, если Вы хоть раз оформляли ссуду, покупали товар в рассрочку или выступали в качестве поручителя. В ней отражаются выплаты, просрочки, запросы на оформление нового займа. Банки всегда проверяют своих потенциальных заёмщиков через УБКИ, чтобы удостовериться благонадёжности и платёжеспособности клиента.

Сведения попадают не только из банков, но и из лизинговых и микрофинансовых организаций, финансовых союзов и прочих финансовых учреждений Украины. При подаче заявки Вы обязательно даёте своё согласие в письменной форме на получение информации из УБКИ. Без этого пункта в выдаче ссуды будет отказано, так как оценка кредитной истории является основным фактором в принятии решения о заключении договора.

Подключение услуги “Статус Контроль” позволяет контролировать свой рейтинг в УБКИ. На номер мобильного телефона будут поступать СМС-сообщения с каждым внесением информации и изменением рейтинга:

- появление просроченных платежей;

- внесение оплаты и погашение долговых обязательств;

- открытие и закрытие договора займа;

- запросы на получение сведений из Вашей КИ;

- ежемесячное состояние Вашего рейтинга.

Тарифы

Рассмотрим тарифы на подключение услуги “Статус Контроль” в УБКИ от Приватбанка:

| Наименование услуги | Стоимость |

| Отчёт “Кредитная история” |

|

| Отчёт “Кредитный рейтинг” | 50 грн. |

| Услуга “Статус Контроль” | В зависимости от выбранного тарифа стоимость варьируется от 15 до 55 грн./мес. |

| СМС-контроль | 15 грн./мес. |

Как подключиться?

Подключить функцию “Статус Контроль” можно следующими способами:

- Пройти регистрацию на сайте УБКИ и в личном кабинете подключить опцию.

- Войти в интернет-банкинге или мобильном приложении Приват24, где выбрать раздел “Мои счета/Кредитный рейтинг”.

- В мобильном приложении “Кредитная история”, разработанном для операционных систем Андроид и iOS.

Что такое код субъекта кредитной истории и как его узнать

Это своеобразный ПИН-код, который вы вводите на сайте Центробанка, чтобы получить доступ к списку БКИ, где находится ваша кредитная история.

Откуда берется этот код? Вы должны его придумать при заключении договора на выдачу займа в финансовом учреждении. Представляет собой набор букв и цифр. Подразумевается, что мы должны были его запомнить или записать, чтобы потом получить доступ к информации.

Хочу обратиться к читателям блога. Кто-то вообще слышал от работников банка, что вам надо сохранить код? Я опросила всех своих друзей и знакомых, кто пользуется заемными средствами. Никто ничего не знает об этом коде. Достала свои два договора на кредит, которые давно погашены, – никакого кода в них нет. Так откуда я должна была его узнать?

Вывод из этого я сделала только один – нашему государству так же, как и нам, надо еще учиться финансовой грамотности. Хотя бы в плане своевременного информирования населения о важных вопросах. Законы написали, специальные организации создали, а как всем этим пользоваться – рекомендуют разбираться самостоятельно. Ну что же, значит, будем разбираться.